老後に不安はないですか?――ライフプランニングを実践する:第6回

今を去ること30数年前。とある有名私立中学の1年生になった筆者は、みんなで「将来の夢」を書くことになった。「お医者さん」「弁護士」「宇宙飛行士」と、それらしい夢が並ぶ中で、異彩を放っていたのが「国家公務員上級職試験に合格すること」と書いた同級生だ。理由は「退職後の年金が良いから」。

成りたての中1である。小学6年生みたいなものだ。それが「老後の年金」である。筆者など、年金という言葉さえ知らなかった。これこそライフプランの鏡かもしれないが、ちょっと寒々しいものを感じたのは確かだ。

それから時は過ぎ、ライフプランが甘かった筆者はしがないモノ書きに。そして彼は予定通り、某中央官庁の幹部におさまっている。彼に唯一誤算があったとすれば、彼が退官するころ、公務員の年金がどれぐらい良いか、今となっては分からなくなっていることぐらいだろう。

閑話休題。中1の時、ライフプランなどに無縁だった筆者も、30、40代になると、否応なくそれに直面せざる得なくなる。筆者は現在45歳。平均余命からするとあと四半世紀あまりは、あれこれやりくりして生きていかなくてはならない。

いや、自分ひとりならまだいい。妻と娘をかかえ、彼女らが路頭に迷うことがないようにもしなくてはならない。それを考えると、筆者など夜中に思わずじっと手を見てしまうが、妻と娘は相変わらずキリギリス的生活をエンジョイしている。頼りない401Kと夫の生命保険だけで生きていけるのか?

そんな一家に現実を直視させ、さてどうしたものかと真剣にこれからの生活資金について考える機会を与えてくれるのが、MS Money 2006の「ライフ プランニング機能」である。

借金を効率的に返済する

MS Money 2006の各機能において、このライフ プランニング機能の部分はちょっと異質だ。中長期の将来設計をするためのツールである点がまずその1つだ(MS Money 2006の他の機能は大半が“現在”にポイントが置かれている)。

また他の機能は入力作業などをできるだけ簡易化・自動化する方向であるのに対し、ここでは、きちんとデータを調べて入力していくことが求められる。そうでないと、きちんとした答えが出てこないのだ。ちょっと試しに使う、というわけにはいかないのが、ライフ プランニング機能の各ツールの特徴である。

本格的に使うためには、それこそ、作業に入る前に、住宅ローンの残高や金利の情報、年金の情報といった情報を取りそろえておく必要がある。使ってみると良くできていると思うが、マイクロソフトによれば、MS Money 2006全体の機能の中で、ライフ プランニング機能は比較的使われていない部類に入るそうである。もったいない話だが、それだけ手間がかかるということだろう。ただ、半日がかりになるかもしれないが、きちんと使えばそれだけの報いはある機能だ(体験版ダウンロードはこちら)。

ライフ プランニング機能は大きく分けて「借入返済プランナー」「ライフ プランナー」「人生シミュレーター」の3つのツールからなっている。このうち一番簡単に使えるのが借入返済プランナーで、クレジットカードや住宅ローンなどの各種ローンの返済計画に使うツールだ。

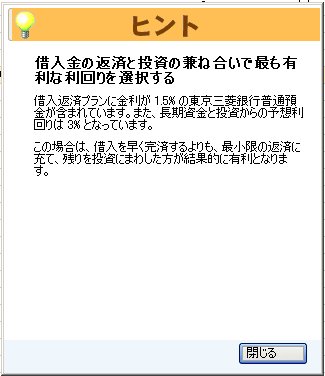

操作はウィザードベースで進み、まず借入関係の資産のうちシミュレーションに含める資産を選択する。金利や利用限度額などの情報も入力できる。返済計画だが、低利の借入で、投資利回りがそれを上回っている場合、そちらに回したほうが得策といった「ヒント」も表示される。

どうすれば得になるか、ヒントも表示される

どうすれば得になるか、ヒントも表示されるこうしてデータを入力すると、[プランの作成]画面に移る。ここで借入金に対し「定期的な返済額を設定する」「借入の完済日を設定する」の2つの選択肢を設定できる。前者なら定期の支払額を、後者なら完済日を設定する。ただし不定期の支払いやボーナス時の支払いなどの設定も可能で、住宅ローンの繰上げ返済時の利子の戻りなども計算できる。

これらを入力すると返済プランが作成され、返済スケジュールのグラフなどが表示される。支払う利子の節約などのシミュレーションも可能だ。筆者の知人には、実際にこのツールを使い、返済計画を立案。住宅ローンを繰上げ返済してしまった人もいる。使う人が比較的少ない機能と先に述べたが、ファイナンシャルプランナーなどからは非常に評価されているそうである。うまく使えばそれだけ強力なツールとなるわけだ。

ライフ プランナーは借入返済プランナーより、より複雑なツールで、家族構成や収入・年金、貯蓄、所得税や資産、ローンなどさまざまなデータを入力する。こうして生涯設計を立てるのである。税率など自分では決められない外部環境に関する前提もあり、これはデフォルト値を使うか、自分の判断で変更することになる。例えば物価上昇率はデフォルトでは1%になっているが、自分の判断で変えることもできるわけだ。もちろん今後の収入など、自分に関わる項目も同様に変更できる。

こうして入力していった結果が生涯貯蓄のグラフとして表示される。だが、これがなかなか難しい。ちょっとやそっとの計画では、60代後半から70代前半あたりで資金が尽きてしまうのだ。優雅な老後をおくるというのは、そう簡単なことではないようだ。

ライフ プランナーでは、どうすれば計画を修正でき、夫婦が死ぬまで資金が尽きずにすむのかをアドバイスしてくれる機能もある。もっともその内容は「貯蓄を増やしましょう」「退職後の生活費を減らしてみましょう」「退職時期を延期してみましょう」といった具合で、なかなか厳しい。

3つめのツールである人生シミュレーターは、ライフ プランナーで条件として使った「××歳で退職」といった個人の計画や、税率、物価上昇率などさまざまな社会的要件が変化したとき、ライフ プランナーで立てた計画にどのような影響が及ぶのかを見るものだ。

だから当然、ライフプランができあがっていることが条件になるのだが、くりかえすが、これがとにかく難しい。いろいろ条件を変えてみても、悠々自適という言葉がぴったり来るような晩年にはなかなかならないのだ(筆者の個人的な理由かもしれないが……)。

人生はかくも厳しい。だからこそ面倒くさがらず、きっちりとした計画を(中1とは言わないまでも)立てる必要があるのだろう。それを実感させられるだけでも、有意義なソフトといえるのではないだろうか?

プランナーのもう一つの使い方

今回の記事を見て「なかなかめんどうそうだな。時間のあるときにしようか」と思った人がいたとしたら、ちょっともったいない。ご存知のようにMS MoneyとMSN マネーは一心同体ともいえるようになっていて、プランナーのページもシミュレーションツールだけでなく、たくさんの情報が詰まっているからだ。

「マネープラン入門」「独立したい人の税金講座」といった連載があリ、前者では老後のマネープランについての平易な解説がまとめられている(記事内容は2005年12月8日時点のもの)。「退職と老後」「大型支出」など、現役のわれわれからは見えてこないさまざまな情報があり、意外と参考になるはずだ。

「老後の生活費」についてのごく簡単なシミュレーションもあり、こちらはお遊び感覚でできる。もちろん簡単なだけに得られる結果の精度もそれなりだが、試算して老後の生活のイメージを得ることができるだろう。

マネープランに関するニュースもいろいろ提供されている。こうした情報を読んでいると、ちょっとめんどうでもプランナーの各ツールを使って、しっかり借金の返済計画や人生の資金計画を立てないといけないという気持ちになってくるはずだ。

関連記事

第1回:今こそ「お金」の管理を見直そう――マネー管理ソフトで何ができるのか?

第1回:今こそ「お金」の管理を見直そう――マネー管理ソフトで何ができるのか?

日本の社会でもここ1-2年、マネーの「多様化」「バーチャル化」が急速に進み始めている。おかげで自分の資産がどれだけあり、最適な形で管理・運用されているのかが、分かりずらくなっているのが実情だ。それを手軽かつ巧みに管理することを支援してくれるのが、マネー管理ソフト「Microsoft Money 2006」である。 第2回:まずは口座をまとめて、マネーの最新状態を把握しよう

第2回:まずは口座をまとめて、マネーの最新状態を把握しよう

銀行、証券、クレジットカードなど、いつの間にか取引口座は増えてしまうもの。それが自分のマネーの動きを分かりにくくしている。しかしMicrosoft Moneyを使って口座をまとめれば、家計のキャッシュフローが明確に見えてくる。 第3回:生活にはムダがいっぱい――不要な支出を洗い出す

第3回:生活にはムダがいっぱい――不要な支出を洗い出す

一般的なビジネスパーソンの場合、毎月の収入はほぼ一定だ。おおっぴらに副業ができる立場ならともかく、たいていの人はそうはいかない。その中で可処分所得を増やしたり、将来への貯え分を増やしたりするには、支出の中のムダを省く必要がある。今回はMS Money 2006を使った収支管理術を考えてみよう。 第4回:賢くお金を儲けたい人のための「ITmediaの歩き方」

第4回:賢くお金を儲けたい人のための「ITmediaの歩き方」

最近は個人投資家もプロ顔負けの人が増えてきた。しかし、生活の中心を投資活動に振り向けないと、そういう生き方は難しい。ごくフツーの人がITmediaを使って賢くマネーを増やす方法を今回は考えてみよう。 第5回:儲ける投資家になるための「基本」とは?

第5回:儲ける投資家になるための「基本」とは?

個人投資家が急増しているそうである。それもここ1、2年で始めた人が多いのが特徴だという。マネー雑誌などで研究して売買している人も多いのだろうが、MS Money 2006+MSNマネーは、そうした個人投資家にとって、頼もしい武器になってくれるはずだ。- +D Special:Moneyチャンネル

お金を上手に管理できていない気がする――そう感じているあなたの強い味方が「マネー管理ソフト」だ。これを使いこなせば、逃げ足が速いマネーを上手に管理し、かつ増やしていくための指針を与えてくれる。では、マネー管理ソフトの“ビフォー&アフター”を紹介しよう。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

提供:マイクロソフト株式会社

制作:ITmedia +D 編集部/掲載内容有効期限:2005年12月31日

Special

PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。